離婚で損しないために

最優先でやるべきこと

離婚で必ずといっていいほど揉める「ローンの残る家をどうするか」問題。

特に、共有名義の住宅ローンありの離婚は色々とややこしいですが、財産分与の話し合いの前に最優先でやっておくべきことがあります。

それは、家の査定です。

なぜ家の査定をする必要があるのか

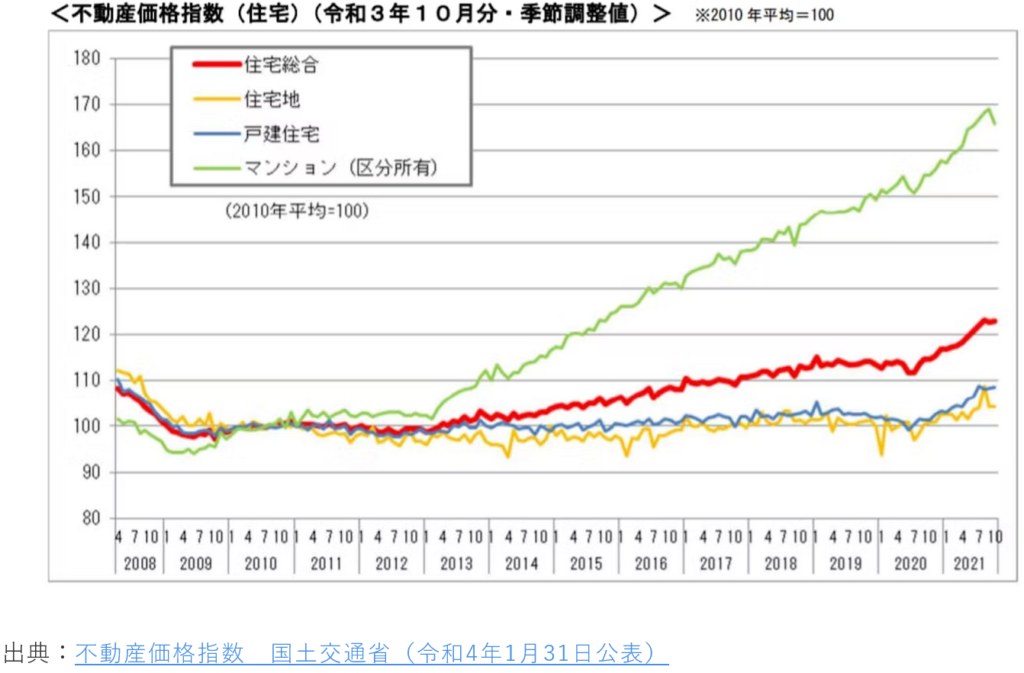

不動産の価値は日々変動するため、新築であっても購入時とは家の価格が変わっています。

中古物件は購入時よりも価格が下がっていると思われがちですが、高くなっている可能性も十分あるのです。

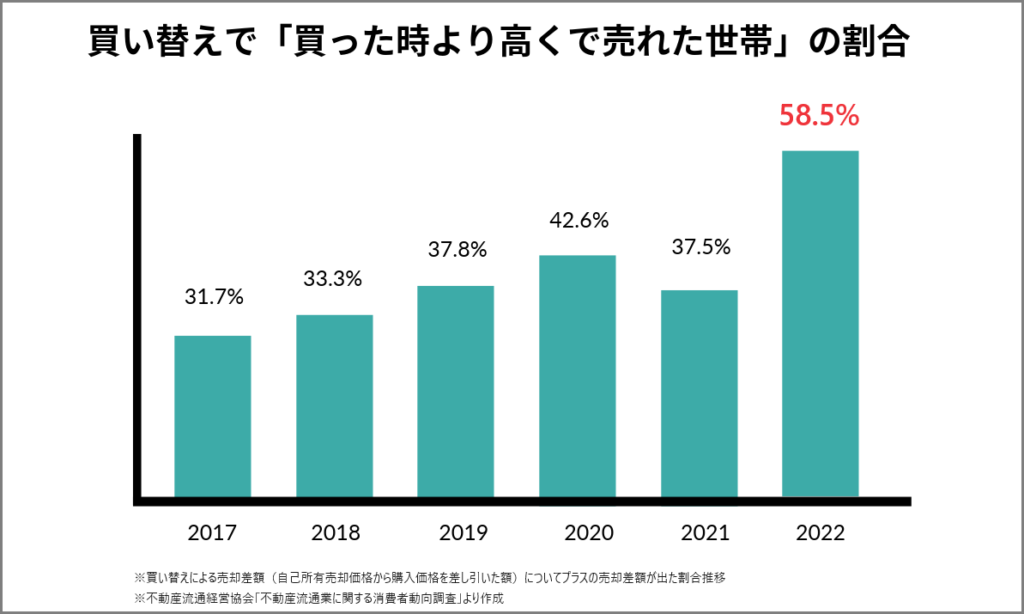

実際、2022年度は6割近い方が「買った時よりも高く売れた」と回答。(不動産流通経営協会による消費者動向調査より)

家を売却してしまうのか、名義変更をしてどちらかが住み続けるのか。

どちらにしても現在の家の価値がローン残債よりも高いのか安いのかを知っておけば、財産分与で起こりうるトラブルを避けられます。

無料査定スタート>>

無料査定スタート>>査定額を見てから、売るのか売らないのか決めましょう

家を売却する場合と、売らずに住み続ける場合の、財産分与のやり方を順に説明しますね。

①家を売却する場合

結婚後に購入した家は、家の名義がどちらであっても財産分与の対象です。

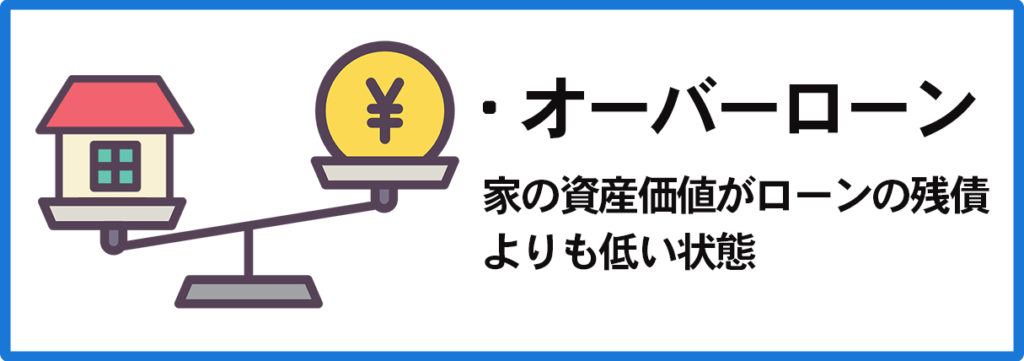

当たり前のことですが、高くで売れればそれだけ財産分与でもらえる額が増えます。また、ローン残債が家の価値を上回るオーバーローンを回避できる可能性も高くなります。

ここ数年は特に中古住宅需要が高まっていて、中古不動産の価格は右肩上がりが続いています。

売ったお金を新しい家の頭金にしても良いかもしれませんね。

また、査定をしたからといって必ず売らないといけないわけではないので、査定結果を見て、納得できなければ売らなくても大丈夫です。

無料査定スタート>>②どちらかが住み続ける場合

ローン名義人が住み続けるなら、家の資産価値の半額を相手に支払えばOKです。

名義人以外が住むには手続きと審査が必要

夫から妻へ名義変更をする場合、住宅ローンの借り換えが必要になります。金融機関の審査を通るためには、妻に安定した収入が必須です。

不動産の所有者は単独で売買契約を結ぶことができるため、名義人に不動産を勝手に売却されてしまった事例も。

名義人以外が住んでいることが金融機関にバレると、一括返済を求められる可能性もありおすすめできません。

圧倒的に売ってしまう夫婦の方が多い

最初はせっかく買った家だから売りたくないと思っていても、ローンの借り換えや名義変更はかなり大変。

また、妻が住み続けて夫がローンを支払う約束をしていても途中で払ってくれなくなったり、銀行が契約違反として抵当権を行使してくる可能性もあります。

何よりも、売却してしまってスッキリ心機一転したい方が多いようです。

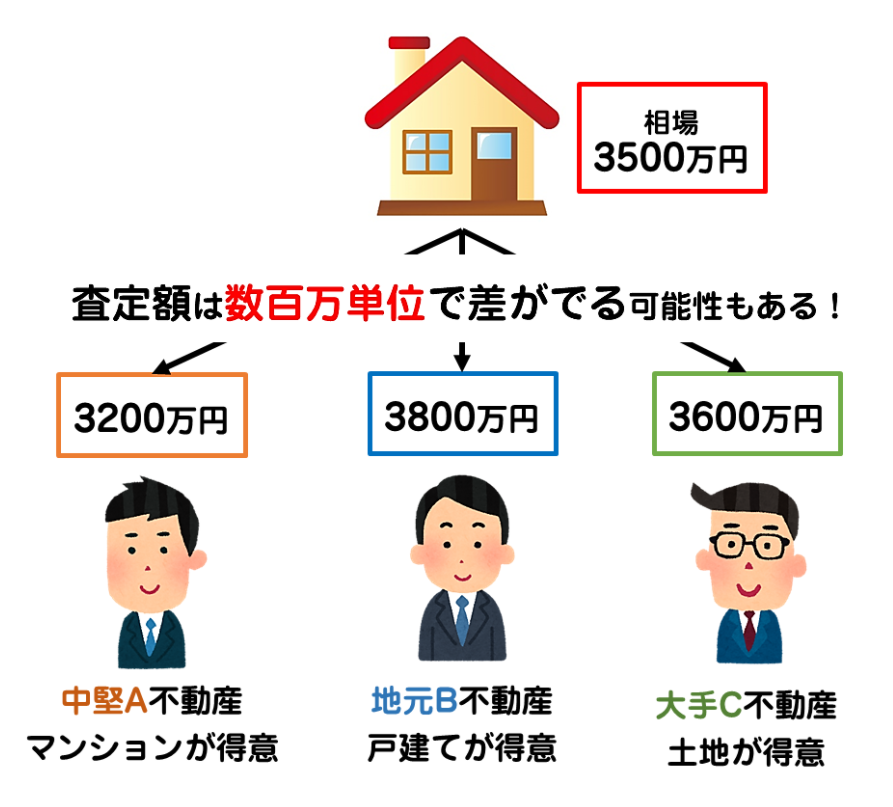

不動産査定でやってはいけない「たった1つ」のNG行動

それは一社だけに査定依頼をすることです。

1社の査定だけではその査定額が高いのか、安いのか判断ができません。

また、不動産会社といっても、得意な分野やエリアは様々です。

同じ物件でも査定する不動産屋によって、査定額が大きく変わるのは珍しくありません。

だからこそ、不動産の査定は1社だけでなく、複数から見積もりを取るべきなのです。

一番高値をつけてくれる不動産屋がわかるサイト

でも何社もの不動産会社に連絡して何回も査定してもらうのは大変です。

そこでおすすめなのが、家にいながらスマホで所有物件の最高額と適正価格がわかるおうちクラベル一括査定サービスです。もちろん分譲マンションもOK!

無料査定スタート>>

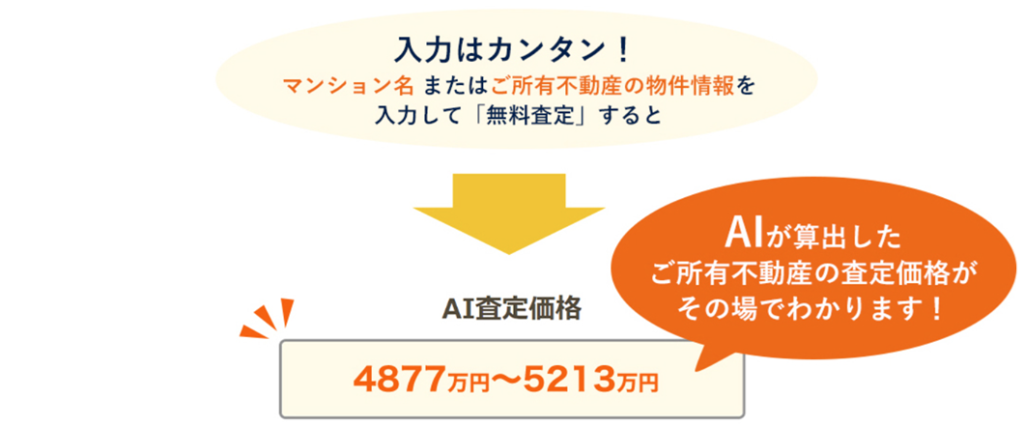

無料査定スタート>>使い方は簡単。画面の質問に沿って入力するだけ。正確な情報がわからなくてもおおよそで大丈夫です。

オーバーローンだった方も試してほしい

すでに査定済みでオーバーローンだった方も、もう一度おうちクラベルで査定してみてください。

東証プライム上場企業のSREホールディングスが運営するおうちクラベルが提携しているのは、実績豊富な優良企業ばかり。離婚や金銭問題に強い不動産会社も多く、高い査定額が期待できます。

査定したからといって必ずしも売らないといけないわけではありません。売却時期が決まっていなかったり、査定額次第で判断したい方もOKです。

無料査定スタート>>AIによるスピード査定も無料

おうちクラベルで一括査定された方は、SREホールディングスのテクノロジーによる高度なAIを活用した「AI査定」が無料で利用できます。

不動産会社から査定結果が送られてくるより先に、AIによる査定額が確認できるため、不動産会社が提示する査定額が高いのか安いのか判断しやすくなります。

ローンの残った家の問題を抱えた方は、是非一度おうちクラベルにご相談ください。

■おうちクラベル公式サイト:https://realestate-od.jp/