旦那名義・共同名義の持ち家。

損せず離婚しないために

「最優先でやるべきこと」はこれ!

離婚で必ずといっていいほど揉めるのが「ローンの残る家をどうするか」問題。

家や土地の名義は誰になっていますか?

- ・共同名義

- ・旦那名義もしくは妻名義

- ・土地と家の名義が違う

家とローンの名義が誰なのかによって財産分与の方法が変わるのですが、財産分与の話し合いの前に最優先でやっておくべきことがあります。

それは、家の査定です。

なぜ家の査定をする必要があるのか

不動産の価値は日々変動するため、新築であっても購入時とは家の価格が変わっています。

中古物件は購入時よりも価格が下がっていると思われがちですが、高くなっている可能性も十分あるのです。

家を売却してしまうのか、名義変更をしてどちらかが住み続けるのか、どの選択をするにしても財産分与が関わってきます。

財産分与の話し合いをスムーズに進めるためにも、現在の家の価値がローン残債よりも高いのか安いのかを知らなくてはいけません。

査定額を見てから売るのか売らないのかを決めましょう

家を売却する場合と売らずに住み続ける場合の、財産分与のやり方を順に説明しますね。

①家を売却する場合

結婚後に購入した家は、家の名義がどちらであっても財産分与の対象です。

当たり前のことですが、高くで売れればそれだけ財産分与でもらえる額が増えます。また、ローン残債が家の価値を上回るオーバーローンを回避できる可能性も高くなります。

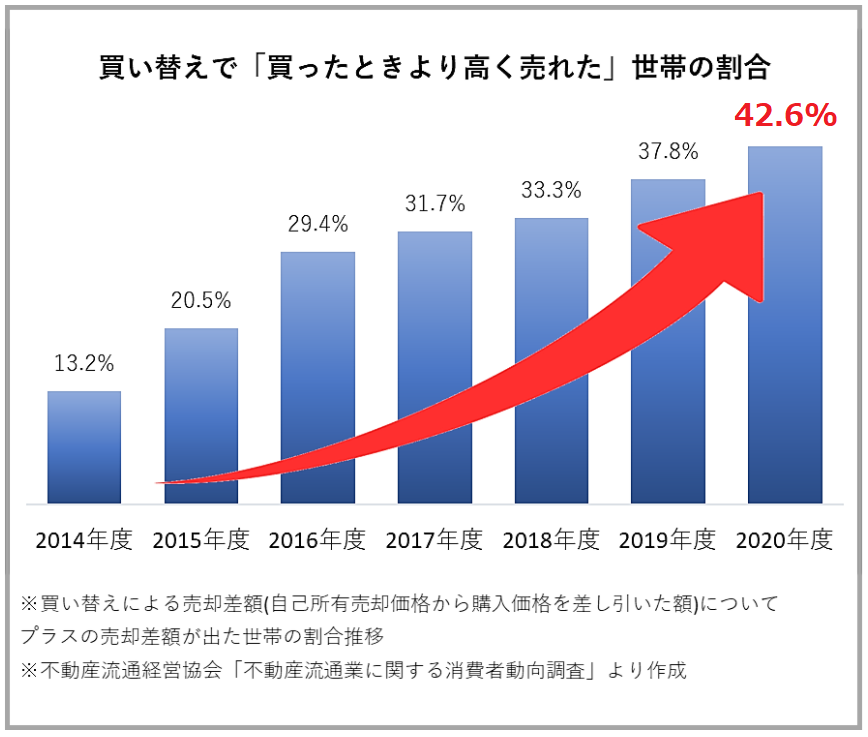

今年は特に中古住宅需要が高まっているため、買った時よりも高く売れている人が増えているんです。

売ったお金を新しい家の頭金にしても良いかもしれませんね。

また、査定をしたからといって絶対に売らないといけないわけではありません。

査定結果を見て、納得できなければ売らなくても大丈夫です。

②どちらかが住み続ける場合

ローン名義人が住み続けるなら、家の資産価値の半額を相手に支払えばOKです。

名義人以外が住むには手続きと審査が必要

夫から妻へ名義変更をする場合、住宅ローンの借り換えが必要になります。金融機関の審査を通るためには、妻に安定した収入が必須です。

不動産の所有者は単独で売買契約を結ぶことができるため、名義人に不動産を勝手に売却されてしまった事例も。

名義人以外が住んでいることが金融機関にバレると、一括返済を求められる可能性もありおすすめできません。

圧倒的に売ってしまう夫婦の方が多い

最初はせっかく買った家だから売りたくないと思っていても、ローンの借り換えや名義変更はかなり大変。

また、妻が住み続けて夫がローンを支払う約束をしていても途中で払ってくれなくなったり、銀行が契約違反として抵当権を行使してくる可能性もあります。

何よりも、売却してしまってスッキリ心機一転したい方が多いようです。

不動産査定でやってはいけない「たった1つ」のNG行動

それは一社だけに査定依頼をすることです。

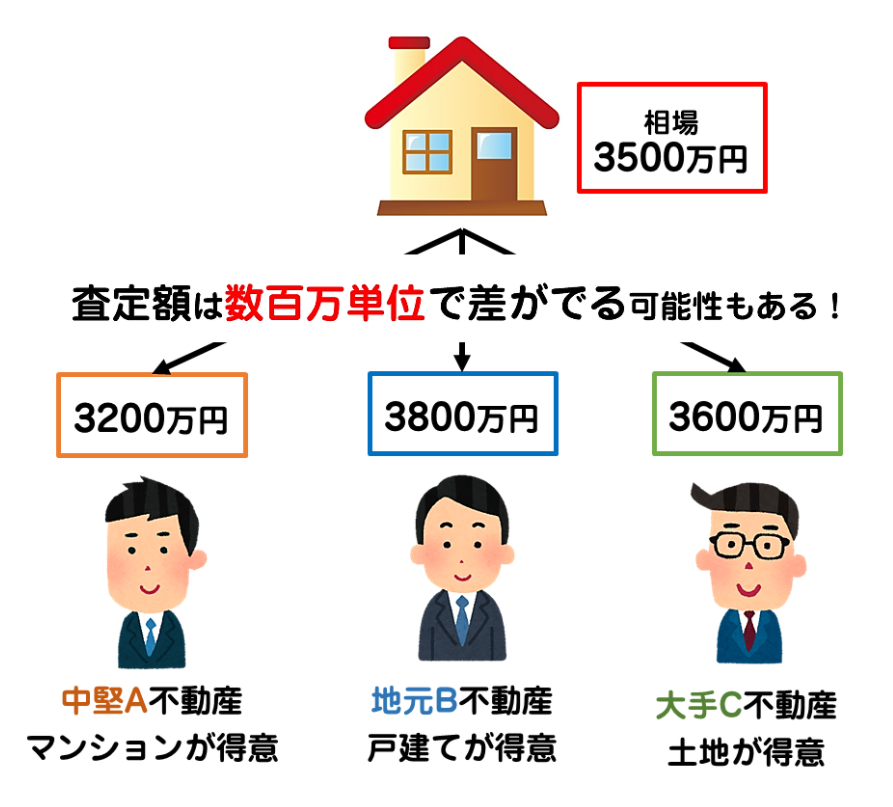

1社の査定だけではその査定額が高いのか、安いのか判断ができません。

また、不動産会社といっても、得意な分野やエリアは様々です。

同じ物件でも査定する不動産屋によって、査定額が大きく変わるのは珍しくありません。

だからこそ、不動産の査定は1社だけでなく、複数から見積もりを取るべきなのです。

一番高値をつけてくれる不動産屋がわかるサイト

でも、いくつもの不動産屋に連絡して何回も査定してもらうのは面倒くさいですよね。

最近は家にいながらスマホで簡単に査定依頼が可能なサイトがあります。

中でも最もおすすめしたいのが不動産一括査定サイトのイエウールです!

>>【完全無料】最大6社の査定額を一括比較<<

イエウールは日本一利用者が多い不動産一括査定サイトで、

最大6社の査定額を一括比較できるサービスです。

一戸建てはもちろん、マンションや土地、ビルや収益物件まで幅広い物件の査定が可能。

申込は査定したい物件の住所や、築年数などを入力するだけなので所要時間は60秒ほど。

もちろん、ご利用は完全無料です。

提携する不動産会社は1700社以上。日本全国どこに住んでいても査定依頼ができます。

しかも、利用者からのクレームが多い不動産業者はイエウールが提携を解除するシステム。そのため、優良業者だけが登録されていて安心です。

査定したからといって売らないといけないわけではありません。

「現在の自宅の価値がどのくらいなのかちょっと気になる」くらいの気持ちでもOK!

しつこい勧誘もありませんから、安心して利用してくださいね。