【夫名義の家】

離婚後も妻は住み続けられる?

必ず損するNG行為とは

離婚する際、家の名義がどちらであっても

財産分与のために家の価格は知っておいた方が良い

離婚後、旦那名義の家に妻が住み続けたい場合にとれる選択肢は以下の2つです。

※但し住宅ローンが残っていた場合はそちらの名義変更も必要※

※但し住宅ローンが残っていた場合は夫が支払い続ける必要あり※

ただ、実際は離婚する夫婦の実に9割は家を売却しており、それには以下の理由があります。

- ①不動産の名義変更は容易だが、ローンの名義を変更するためには妻に十分な収入が必要で現実的でない場合が多いから

- ②夫に支払い能力がなくなるor支払う気がなくなった場合、家を金融機関に差し押さえられる危険があるから

- ③②のように名義人を変更をせず住み続けるのは離婚後トラブルになりやすい&財産分与額も安くなる場合が多いから

- ④2023年は中古物件需要が高く不動産を高額売却できるチャンスだから

以上のように住み続けるメリットよりも、売却して財産分与をして現金を得ていた方が安全で賢明なため、離婚の際に絶対しておくべきことは自宅の最高価値を前もって調べておくこととなります。

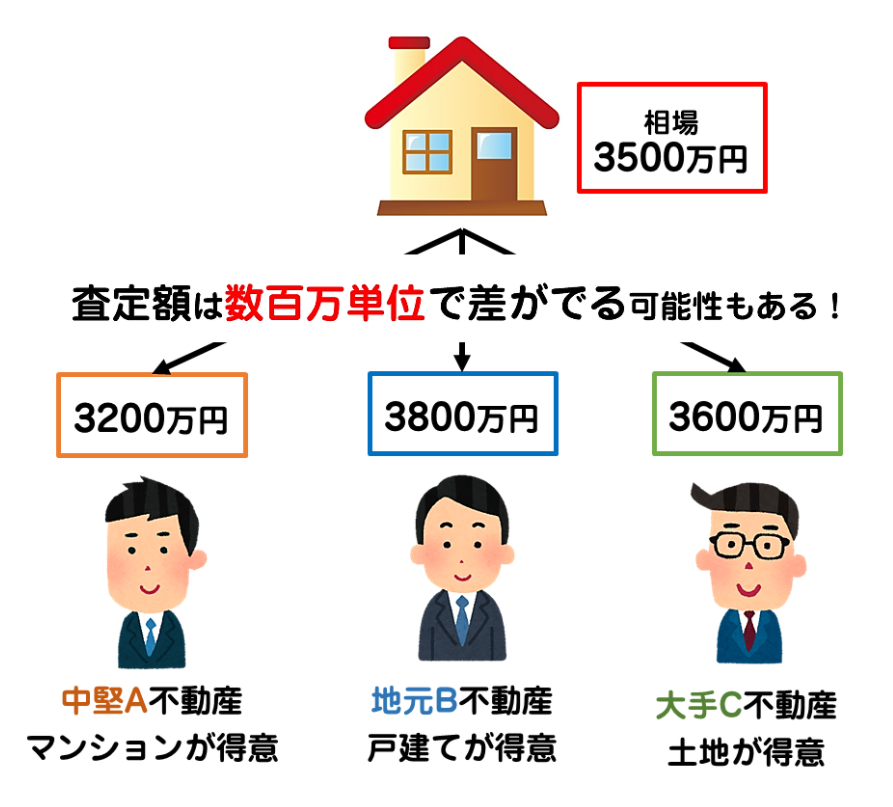

査定を依頼する不動産会社によって価格は100万単位で上下する場合もあります。

家の本来の価値を知らずに、相手に任せたまま安い額で売却or売却せずに離婚したりすると、本来もらえたはずの額をもらえないなど、高確率で財産分与で損をすることになります。

そうならないためにも、このページに離婚時の持ち家に関してまとめてあるので、住み続けることを検討されている方も、高い額で家を売却して離婚を円滑に進める参考にしていただければ幸いです。

①ローンがある場合、支払い義務は離婚後どうなるの?

住宅ローンが残ったまま離婚した場合、住宅ローンの返済義務はローンの名義人にのみあります。

家を売却しないのであれば、ローンの名義人が離婚後も返済を続けることになります。

住宅ローンの名義人以外が住むためには、ローンの名義変更と、ローンの借り換えが必要です。

ローンの借り換えに金融機関の審査を通るためには、安定した収入が必須となります。

不動産の所有者は単独で売買契約を結ぶことができるため、名義人に不動産を勝手に売却されてしまった事例も。

名義人以外が住んでいることが金融機関にバレると、一括返済を求められる可能性もあります。

②基本的にマイナス財産は財産分与の対象ではない

マイナス財産にあたるローンは、離婚時の財産分与の対象にはなりません。

ただし、結婚後に築いた財産は全て共有財産となるため、家は財産分与の対象。

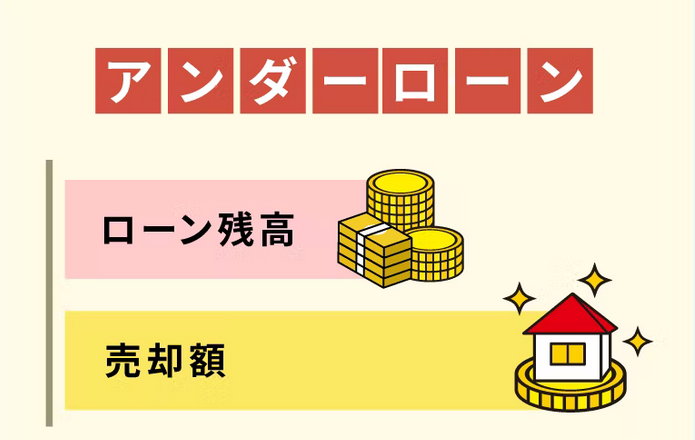

- ●アンダーローンとは

- 家の財産価値>ローンの残高 の状態

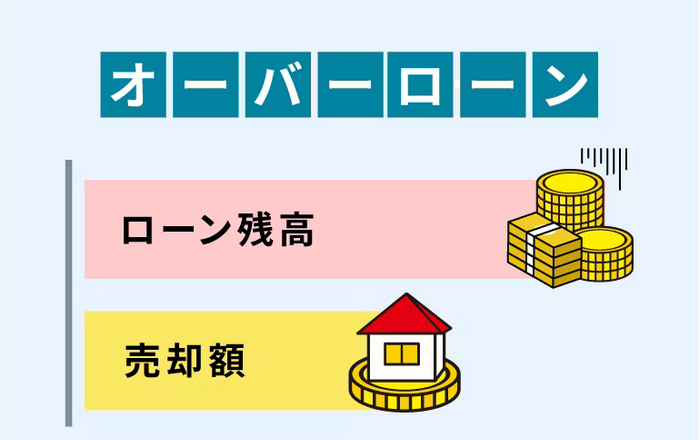

- ●オーバーローンとは

- 家の財産価値<ローンの残高 の状態

家を財産分与する際の選択肢

●アンダーローン の場合

- ①ローンを清算して家を売却

- ⇒残った現金を折半

- ②名義人がローン返済を続ける

- ⇒家の価値から負債を引いた額の半分を非名義人へ渡す

●オーバーローン の場合

- ①ローンを清算して家を売却

- ⇒財産分与はなし

- ①名義人がローン返済を続ける

- ⇒財産分与はなし

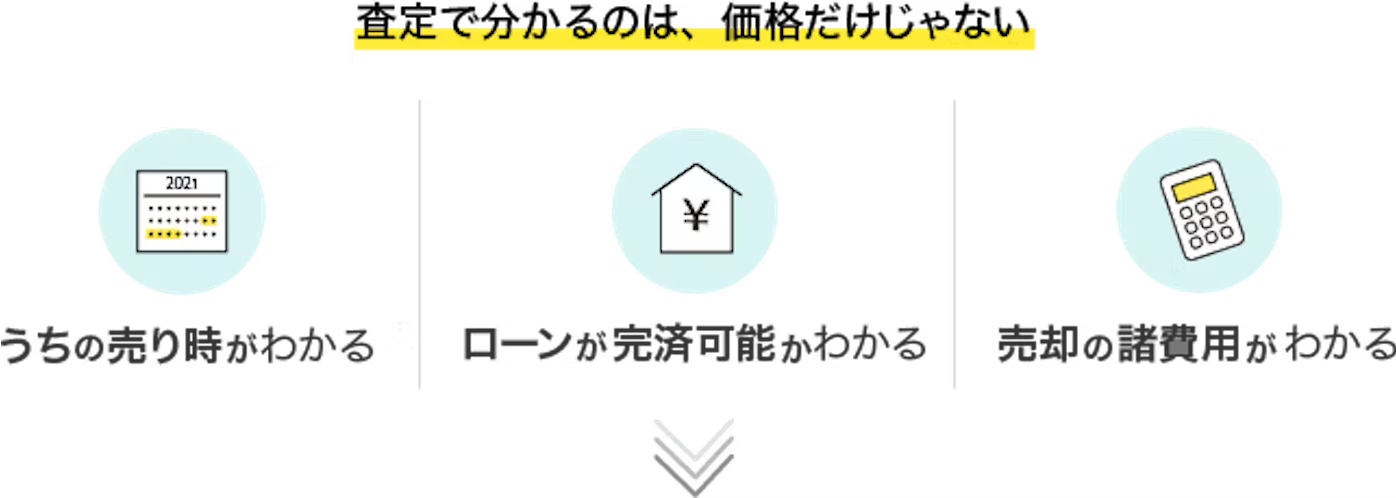

③離婚するなら家の査定は不可欠

いずれにせよ「どうしても今の家に住み続けたい」という方以外は「住宅ローンがいくら残っているか」と「家の査定額」は知っておいたほうが選択の幅が広がります。

まずは、家の査定をして家の価値を正確に把握しておきましょう。

④【必読】家の査定で絶対にやってはいけないNG行為

ただ査定の仕方によって冒頭でもお伝えした通り何百万という単位で不動産会社によって差が出るため一社だけに査定依頼をするのは絶対NGです。

不動産会社も商売なので早く買い手を見つけて売買契約を締結してしまいため、相場よりかなり低い価格を提示することも・・・。

更に不動産会社にはそれぞれ得意な分野やエリアがあります。

以上の理由から同じ物件でも査定する不動産会社によって、査定額が大きく変わるのは珍しくありません。

だからこそ、不動産の査定は複数から見積もりを取るべきなのです。

⑤スマホで簡単な一括無料査定

でも何社もの不動産会社に連絡して何回も査定してもらうのは大変です。

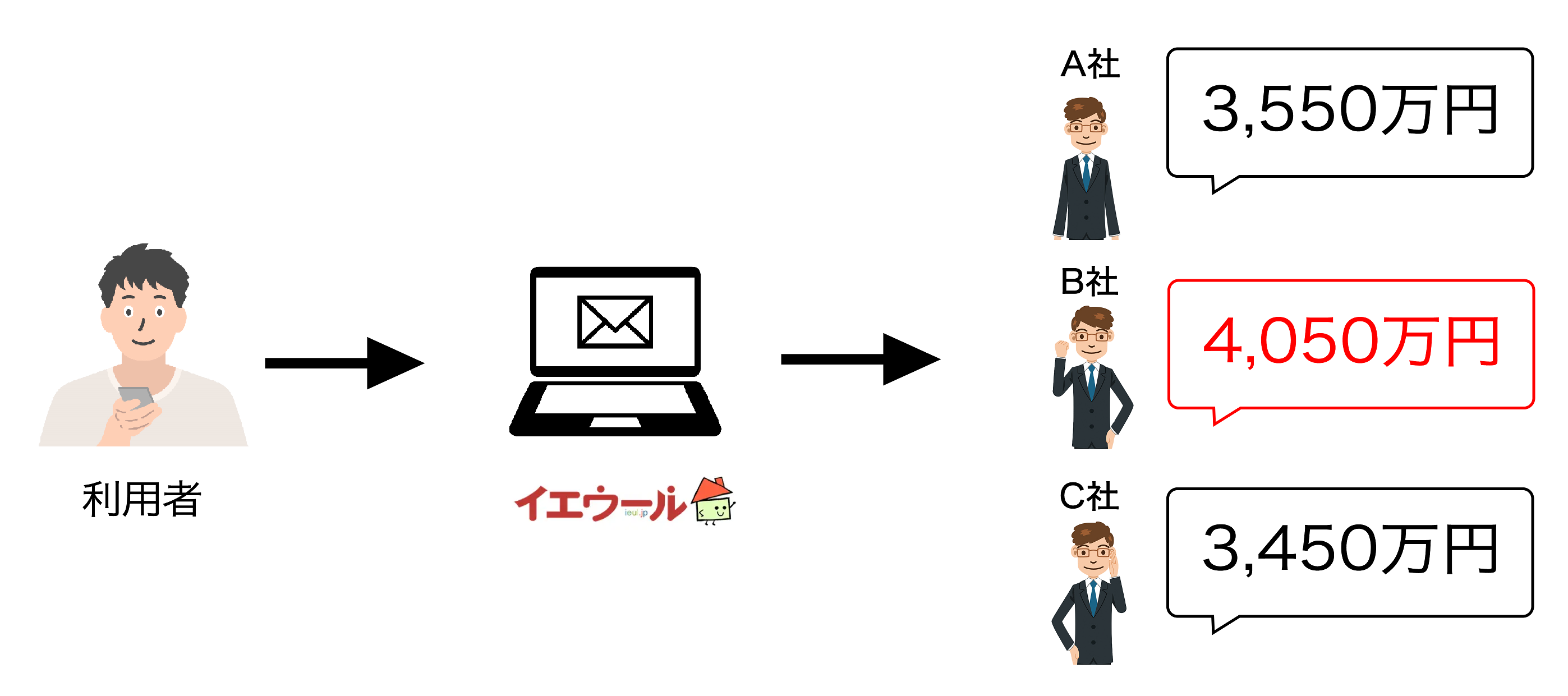

最近は家にいながらスマホで一括査定依頼ができるイエウールという無料査定サービスがあります。

大手不動産会社から、地元密着の不動産会社まで一括で依頼が可能。

全国2,000社以上の不動産会社の中から最大6社まで選べ、最高査定額を教えてくれます。

イエウールを利用すると高額査定が期待できる

イエウールで申込みをすると、提携している不動産会社に築年数・間取り・住所などの物件情報が送られます。

すると、物件を他社に取られたくない不動産会社が、少しでも高い金額を提示しようと競争が起きます。

不動産会社同士が競ってくれるため、より高い査定額が出やすいシステムになっています。

査定に必要なのはたった5項目!

申込みの際に必要な情報は、次の5項目だけ。

- ・住所

- ・敷地面積

- ・建物面積

- ・間取り

- ・築年数

正確に分からなくても、おおよその情報で査定の最高額を算出してもらえます。

査定したからといって、絶対に売らないといけないわけではありません。

参考までに価格が知りたいくらいの気持ちで利用しても大丈夫です。

⑥2023年は家の売り時です!

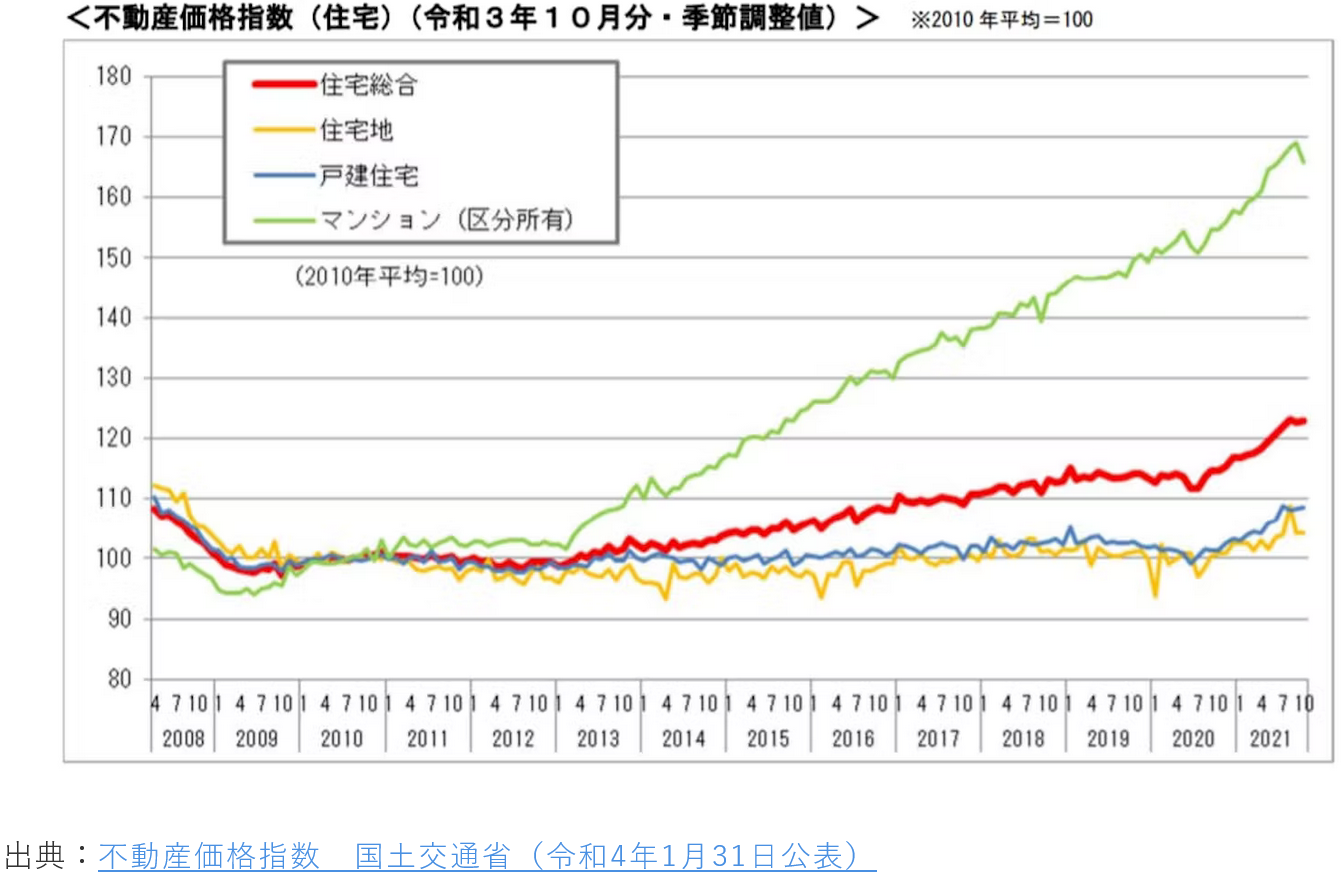

ここ数年、中古住宅の需要が高まっています。

国土交通省が発表している不動産価格指数を見ても、不動産価格は右肩上がり。

実際に予想より1,000万円以上高く売れた方も多いんだとか。

特に、2023年は木材価格の急騰などの理由で中古住宅の需要もピークを迎えるのではないかといわれています。

離婚時の財産分与や住宅ローンの問題で揉める前に、まずはイエウールで家の価値を調べてみてください。