住宅ローンの変動金利とは?しくみを知ってお得な金利タイプを選ぶコツ

これから住宅ローンを利用しようと考えている方の中には、金利タイプにこだわって住宅ローンを探したいと考えている方もいますよね。

住宅ローンの金利タイプにはいくつかの種類がありますが、銀行や信用金庫などがよく取り扱っているタイプに変動金利というタイプの住宅ローンがあります。

ここでは変動金利とはどのようなものなのかを以下の内容で説明していきます。

- 変動金利にはメリットとデメリットがある

- ここ数年の変動金利は変動していない

- たとえ金利が変動してもすぐに返済額が変わるわけではない

お得な住宅ローンを選ぶためにも、住宅ローンの変動金利について詳しくみていきましょう。

住宅ローンの変動金利とは

そもそも住宅ローンの変動金利とは、住宅ローンの金利タイプの1つです。

住宅ローンの金利タイプには変動金利の他に以下のようなタイプが存在します。

- (全期)固定金利

- 固定期間選択型金利

簡単に説明してしまうと(全期)固定金利とは、契約から完済までの間金利が一定に定められており、反対に変動金利は契約から完済までの間に金利が変動する可能性のある金利です。

そしてこの両方の性質を併せ持ち一定期間だけ金利が固定され、その後は変動金利か固定金利を選択できるようになるのが固定期間選択型金利です。

変動金利のメリット

変動金利の最大のメリットともいえるのが、固定型の金利と比較した時の契約当初の金利の低さです。

住宅ローンは長期にわたって返済を行う必要があります。

そのため長期的にみると金利が変動するというリスクはあるものの、固定金利よりも借り入れ当初は金利が低いためしばらくの間は低金利での借り入れが可能になります。

また金利の変動は、世の中の情勢などによっても左右されるため事前に予測することは不可能です。

もしも完済までの間に、金利が上がることがなければ同じタイミングで固定型の金利で契約した住宅ローンよりもお得に返済できることになります。

変動金利のデメリット

変動金利のデメリットとしてあげられるのが、返済プランの立てにくさです。

変動金利は名前の通り金利が変動する可能性のあるタイプの金利であり、数%金利が上昇するだけで月々の返済額が数千円〜数万円上がってしまうというリスクもあります。

たとえば完済までの期間に収入が借り入れ当初とほとんど変わらない場合、金利が上がってしまうと家計の支出だけが上がってしまう可能性があるのです。

金利が変動するということは、金利が上がれば固定型よりも金利が高くなる可能性もあるというデメリットを押さえておきましょう。

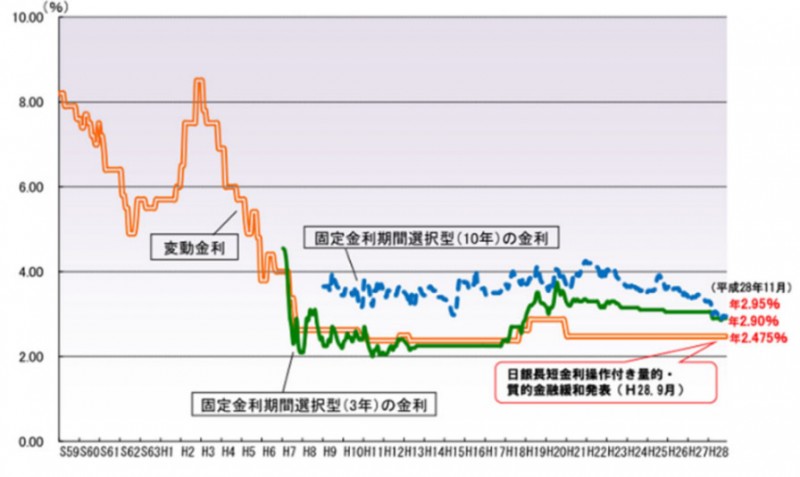

近年の変動金利の推移

変動金利は契約当初は固定金利よりも金利が低いというメリットはあるものの、長期的に見ると金利が上がるか下がるかは予測することはできません。

しかし、近年の変動金利タイプ住宅ローンの金利の推移を見ていると、それほど大きく変動しているとはいえないようです。

近年20年ほどの金利推移はほぼ横ばい

多少の上げ下げはありますが、ここ20年ほどの変動金利の推移はほぼ横ばいとなっており大きな変動はありません。

またバブル期の金利が上昇したタイミングでの金利推移を含めた30年ほどの変動金利の推移を考えても3%〜3.5%ほどの推移であるといえます。

今後変動金利はどうなるのか

未来の金利変動を安易に予測することや断定することはできません。

また過去20年間がほぼ横ばいであるため、今後20年も横ばいですすむとはいいきれないのです。

変動金利タイプの住宅ローンを選ぶ方は、最低でも3%程度の金利の上昇などは視野にいれた上で、住宅ローンを検討してみることをおすすめします。

変動金利タイプを選ぶときに覚えておきたい返済額の変更

変動金利を選ぶ方の中には、金利が下がれば返済額もすぐに下がってお得になると考えている方もいるのではないでしょうか。

しかし変動金利を選んで実際に金利が下がったとしても、返済額は変わらないというケースも多いのです。

金利と返済額の見直し期間の違い

金利が下がっても返済額が下がらない理由には、金利と返済額の見直し期間の違いが大きく関係しています。

変動金利は通常、半年に1回のサイクルで見直しが行われます。

これに対して返済額の見直しが行われるのは5年に1度です。

たとえ金利が変動したとしても返済額はすぐに変動しないことが多く、同じ返済額を支払っていても元金の減りと支払っている利息額が変化しているだけになります。

表面上は毎月同じ返済額を支払っているため、利息と元金の減りの割合が変化していることに気づかないという場合がほとんどです。

逆に金利が急に上昇したとしても、返済額はすぐには変わらないことが多いため月々の支払いに急に負担がかかることもないのです。

返済額の上昇は1.25倍まで

また、返済額の上昇にはルールが設けてあり5年毎の返済額見直しで上昇するのは1.25倍までとなっています。

たとえば現在の返済額が月10万円の場合、5年毎の返済額見直しで上昇するのは最大で12万5千円までということになります。

いきなり数倍に返済額が跳ね上がるということはないので、変動金利を利用しても月々の返済負担が急に重くなりすぎるというリスクは避けられるシステムのようです。